こんにちは、さったくと申します。

夫婦子供2人の4人暮らし。稼ぎ口1人で毎月50%以上貯蓄・投資に回している節約家族です。

皆さんは「老後2000万円問題」という言葉を聞いたことがありますか?

「老後に2000万円必要」と聞くと、不安になりますよね。

でも、この数字は「全員に必要な金額」という意味ではなく、特定の家計モデルをもとにした不足額の試算です。

この記事では、老後2000万円問題の正体、なぜ2000万円といわれるのか、実際に足りる人・足りない人の違い、そして今からできる備え方までわかりやすく解説します。

ぜひ最後までご覧になってください。

結論:人によりゴールは違う

結論から言うと、老後資金は「2000万円あれば絶対安心」でも「2000万円では全然足りない」でもありません。

夫婦世帯か単身世帯か、年金額、住まい、医療費、物価、働く期間によって必要額は大きく変わります。

ただ、一つの目安として考えるのには割といい数字ではないかとと思います。

老後2000万円問題とは

そもそも老後2000万円問題とはどこからきたのでしょうか?

それは2019年に金融庁の金融審議会「市場ワーキング・グループ」が公表した報告書をきっかけに広まった言葉です。

報告書では、夫65歳以上・妻60歳以上の無職夫婦世帯をモデルにすると、毎月約5万円の赤字が発生し、20年で約1300万円、30年で約2000万円の取り崩しが必要になると示されました。

つまり、2000万円という数字は「老後に必要な総額」ではなく、年金収入だけでは足りない分の累積不足額です。

2000万円の計算根拠

この問題の元になった試算では、老後の家計収支に毎月の不足がある前提で計算されています。

毎月の収支 (2017年時点の報告書)によると内訳は以下のとおり。

- 実収入: 約209,198円(主として社会保障給付)→ 年金のこと

- 実支出: 約263,718円(食費、住居費、光熱費、医療費など)

- 毎月の不足額: 約54,520円

上記の毎月不足額を補うために

- 54,520円 × 30年 = 19,627,200円(約2000万円)

このように、報道で広まった「約2000万円」は、30年分の赤字の合計として理解するとわかりやすいです。

本当に2000万円で足りるか

前述もしましたが答えは、人によるです。

65歳以上の夫婦無職世帯の生活費は、近年の公的データや各種解説で月25万〜29万円前後が目安とされる一方、最低日常生活費としては月23.9万円という調査もあります。

一方で、年金額が多い人、持ち家で住居費が低い人、働き続ける人、退職金や資産運用がある人は、2000万円未満でも足りる場合があります。

足りる人と足りない人

未来のことは誰にも分かりませんが、自身の大まかな立ち位置を知りたい方は以下の表をご覧になってください。

あくまで「こんな感じ」としてですので、目安として活用してください。

| 2000万円で足りやすい | 2000万円では不足しやすい | |

|---|---|---|

| 世帯構成 | 単身、または年金が多い夫婦 | 夫婦で年金が少ない |

| 住まい | 持ち家で住居費が低い | 賃貸で家賃負担が続く |

| 働き方 | 定年後も収入がある | 完全リタイアする |

| 支出 | 節約型で固定費が低い | 医療・介護・旅行など支出が多い |

| 資産 | 退職金や運用益がある | 貯蓄が少ない |

老後資金は「何歳まで生きるか」でも大きく変わります。

長生きすればするほど、必要額は増えますし、物価上昇が続けば実質的な不足も大きくなります。

いま必要な考え方

老後資金は「全国民に共通の正解」があるわけではありません。

大切なのは、自分の家計で不足額を把握することです。

見るべきポイントは次の3つです。

- 65歳以降の見込み年金額。

- 老後の毎月支出。

- 退職金・貯蓄・運用資産・働く収入。

この3つを比べるだけで、必要額の目安はかなり具体的になります。

今日からできる対策

老後資金づくりは、若いうちから少しずつ進めるのが基本です。

特に有効なのは次の3つです。

- 固定費を見直す。

- iDeCoやNISAなどで長期積立をする。

- 退職後も無理のない範囲で働く準備をする。

資産形成は「一気に増やす」よりも、時間を味方にするほうが現実的です。

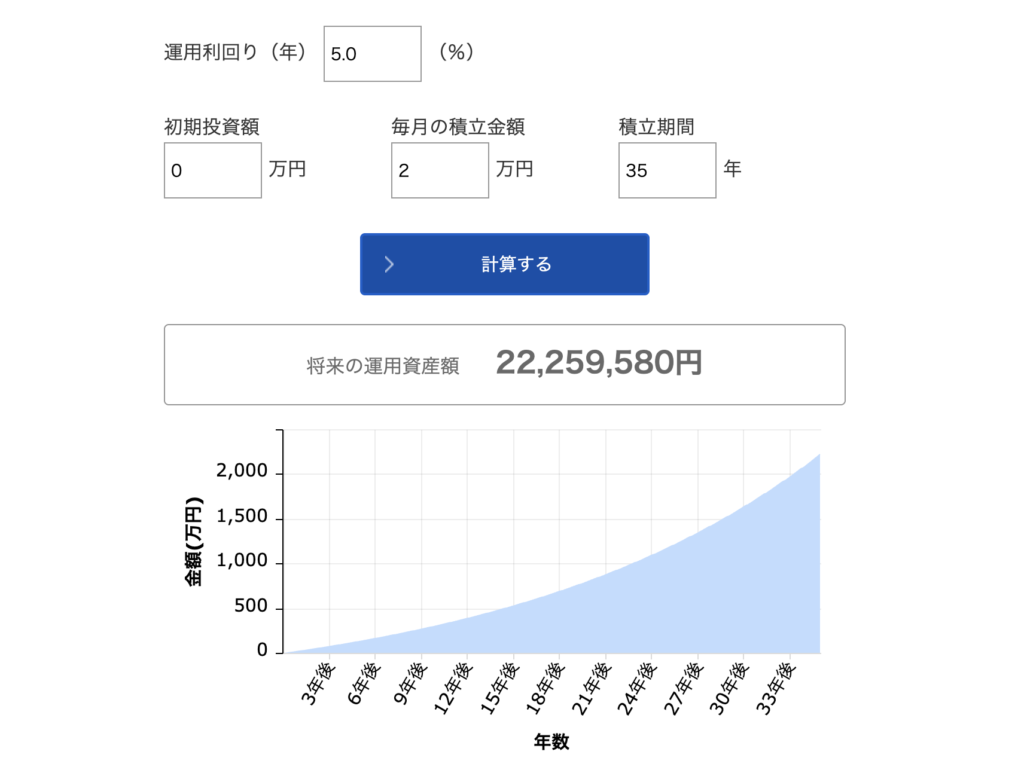

例えば、

- 現在30歳

- 毎月2万円を資産運用(年金受給の65歳まで継続)

- 想定利回り5%

時間を味方にするということは、非常に大事になります。今からできることを今すぐ初めましょう。

※注意点

上記のシミュレーションはあくまで予想です。資産運用はどこまでいっても自己責任です。

「王道のインデックスファンド + 想定利回りを小さめ」で試算したので、ある程度の手堅さはあると思いますが、未来は誰にも分かりません。

資産運用をする際はご自身でよく考えて行なってください。

よくある質問

老後2000万円は全員必要?

いいえ。これはあくまで特定モデルの不足額であり、全員に当てはまる金額ではありません。

夫婦と単身で違う?

大きく違います。単身世帯は生活費が低い一方、家賃や介護費の影響を受けやすいです。

物価高で必要額は増える?

増える可能性があります。生活費が上がれば、年金だけでは埋めにくくなるためです。

まとめ

老後2000万円問題は、「老後には必ず2000万円必要」という話ではなく、年金だけでは生活費が足りない可能性を示した試算です。

必要額は、年金額、生活費、住まい、寿命、物価、働き方で大きく変わります。まずは自分の老後収支を見える化し、不足分を積立や運用で準備することが大切です。

「今」できることを少しずつやって、明るい未来に辿り着けるように頑張りましょう。

にほんブログ村

コメント