マイホームを購入する際、多くの人が利用する「住宅ローン」。

しかし、実際にローンを組む段階で意外と知られていないのが、「返済方法の違い」です。

実は住宅ローンの返済方法には主に「元利均等返済」と「元金均等返済」の2種類があり、どちらを選ぶかによって、総支払額や返済負担の感じ方が大きく変わります。

- 返済方法って2種類あるんだ

- 金利は聞いたことあるけど返済方法は気にしたことなかった

この記事では、それぞれの特徴・メリット・デメリットをわかりやすく解説し、どのような人に向いているかを具体例とともに紹介します。

住宅を購入する予定のない方も知識として知っていて損はないので、ぜひ最後までご覧になってください。

※この記事では分かりやすくするため、金利は1.5%としています。実際に住宅ローンを組む際には各銀行等の機関によって違ってきますのでご注意ください。

1. 住宅ローンの基本構造

住宅ローンの返済は、基本的に「元金(借りたお金)」と「利息(借入金にかかる利子)」の合計額を金融機関へ支払う仕組みです。

- 元金:実際に借りたお金

- 利息:借金に対して支払う「借り賃」

ローンを返すというのは、この2つを返済していくことを意味します。

ここで登場するのが、「元利均等返済」と「元金均等返済」という2つの返済方式です。

どちらも最終的には借入金を完済しますが、その返済ペースや利息の総額が異なります。

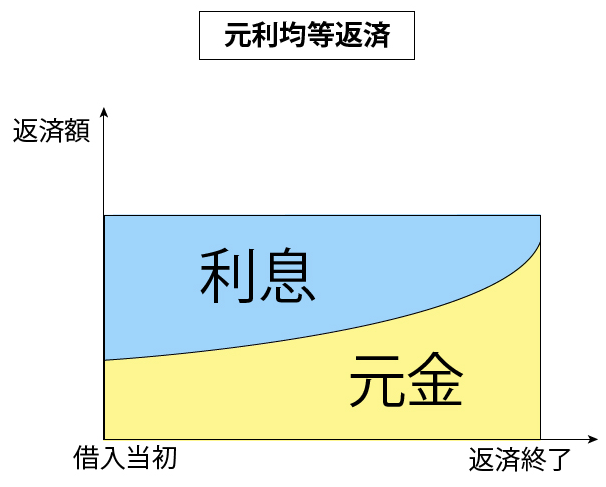

2. 元利均等返済とは?特徴と仕組みを解説

「元利均等返済」は、毎月の返済額(元金+利息の合計)が一定になる返済方法です。

例えば、35年ローンで借りたとしても、毎月の支払額が変わらないため「家計管理がしやすい」という特徴があります。

特徴

- 毎月の返済総額(元金+利息)が一定

- 返済初期は利息の割合が多く、後半になるほど元金の割合が増える

- 返済開始直後は元金があまり減らない

メリット

- 生活設計が立てやすい(毎月同じ金額の支払)

- 家計が安定している家庭に向いている

- 初期負担が軽めなので返済開始時の心理的ハードルが低い

デメリット

- 総支払額(利息の合計)は、元金均等返済よりも多くなる

- 借入初期の元金残高がなかなか減らない

例:3000万円を年1.5%・35年で借りた場合

元利均等返済の毎月返済額は約9.2万円前後になります。

返済初期は「利息が半分以上」、返済の後半にかけてようやく「元金返済がメイン」となります。

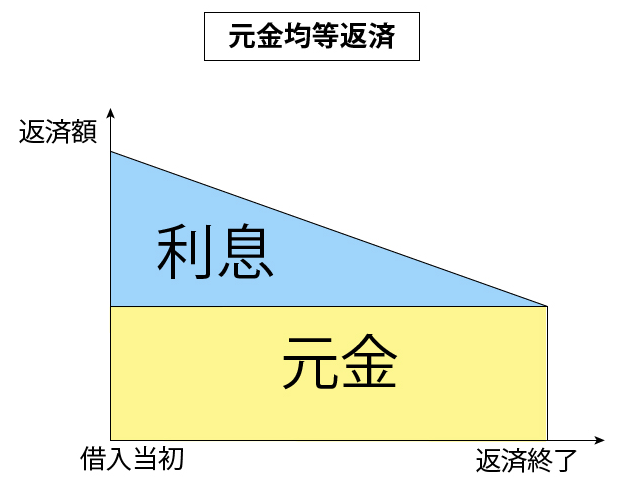

3. 元金均等返済とは?特徴と仕組みを解説

「元金均等返済」は、その名の通り毎月返済する元金の額が一定になる返済方法です。

つまり、元金の返済部分は常に同じ額ですが、利息は残高に応じて少しずつ減っていくため、毎月の返済額は徐々に減少していきます。

特徴

- 元金部分は常に一定

- 利息は残高減少に伴い少なくなり、毎月の支払いはゆるやかに減る

- 初期の返済額が高く、後半は軽くなる

メリット

- 全体の支払利息を抑えられる(元利均等より総額が少ない)

- 早い段階で元金が減るため、金利上昇リスクにも強い

- 繰上返済の効果が大きい

デメリット

- 返済開始直後の支払額が高く負担が大きい

- 家計にゆとりが少ない時期には厳しい

例:3000万円を年1.5%・35年で借りた場合

元金均等返済では初回の返済は約10.7万円程度で、徐々に減っていきます。

最終的な返済総額は元利均等より約80〜100万円ほど少なくなるケースが多いです。

4. 2つの返済方式を比較!どちらが得?

| 比較項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 一定 | 徐々に減少 |

| 初期負担 | 低い | 高い |

| 利息総額 | 多め | 少なめ |

| 返済計画の立てやすさ | 高い | やや難しい |

| 家計への影響 | 安定的 | 初期に重い |

| 向いている人 | 安定重視・初心者 | 総額を抑えたい・余裕がある人 |

単純に「どちらが得」とは言えません。目的が違うので各ご家庭によって正解は変わってきます。

総支払額を抑えたいなら「元金均等返済」、家計の安定を優先したいなら「元利均等返済」がとなります。

5. 各返済方法が向いている人のタイプ

当てはまる方が正解というものではありませんが、どうしても迷ってしまうという方に向けて一例を挙げさせていただきます。

最後はご家族でよく話し合ってどちらにするか決めていただければと思います。

元利均等返済が向いている人

- 子育てや教育費など支出の見通しが立っている家庭

- 収入が安定している会社員や公務員

- 返済初期に負担を軽くしておきたい人

元金均等返済が向いている人

- 将来に向けて総返済額をできるだけ減らしたい人

- 返済初期に余裕がある共働き家庭

- 将来的に収入が減る可能性がある人(退職後も返済が続くなど)

6. 途中で返済方法を変更できる?

基本的に、契約時に選んだ返済方式は途中で変更できないケースが多いです。

ただし、住宅ローンの「借り換え」を行うことで、実質的に返済方式を変えることは可能になります。

しかし借り換え時に注意すべきポイントもあります。

- 残りの返済年数や残高によっては効果が限定的

- 手数料や諸費用も発生する

- 金利が有利なタイミングを狙うことが重要

借り換えはも簡単ではないですが、どうしてもという時は選択肢に入れてもいいと思います。

7. 実際の選び方のコツとアドバイス

返済方式の選択は「返済額」だけでなく、「ライフプラン」と「心の安定度」も考慮しましょう。

- 将来の収入や家族構成の見通しを立てる

- 銀行サイトや住宅支援機構などでシミュレーションツールで比較

- 繰上返済やボーナス併用の計画も立てる

また、どちらを選んでも「定期的に見直す」ことが重要です。

住宅ローンは長期間にわたる契約なので、金利動向や生活の変化に合わせて柔軟に対応できる態勢を整えておきましょう。

8. まとめ:あなたに合った返済方法を選ぼう

| 比較項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 一定 | 徐々に減少 |

| 初期負担 | 低い | 高い |

| 利息総額 | 多め | 少なめ |

| 返済計画の立てやすさ | 高い | やや難しい |

| 家計への影響 | 安定的 | 初期に重い |

| 向いている人 | 安定重視・初心者 | 総額を抑えたい・余裕がある人 |

住宅ローンは「長期の付き合い」になるため無理なく続けられることが最優先です。

一時的な数字に惑わされず、「家計とライフプランのバランス」で選ぶのが大切になります。

にほんブログ村

コメント