こんにちは、さったくと申します。

夫婦子供2人の4人暮らし。稼ぎ口1人で毎月50%以上貯蓄・投資に回している節約家族です。

一軒家を購入しました。長年の夢であり、人生でも大きな選択をしたと言ってもいいでしょう。

ですが、これから長い年月「住宅ローン」という支払いが確定してしまったことでもあります。

今回は我が家の住宅事情について話していきたいと思います。

これから住宅の購入を考えている方がいらっしゃいましたら、「こんな風に考える人もいるんだな」と参考にしていただければと思います。

ぜひ最後までご覧になってください。

結論:我が家の選択

まず結論になります。我が家では以下の選択をしました。

- マンションではなく一軒家

- 返済方法は元利均等返済

- 金利タイプは変動金利

順番に話していきたいと思います。

1. マンションではなく一軒家にしたのは何故か

まず住宅については一軒家と決めていました。

理由としては、

- 人付き合いを極力避けたい

- 支払いを抑えたい

- 最悪の事態で売りやすいと考えた

人付き合いを極力避けたい

私、本当に人付き合いが苦手なんです。

だいぶ偏った意見というのは自分でも分かっているのですが、家族以外はいらないとすら思っています。

そんな私としては、壁の隣に誰かが住んでいるというのは結構なストレスなので、選択肢としてマンションは最初からありませんでした。

もちろん一軒家でもご近所付き合いはあると思いますが、マンションよりは希薄だろうと思っています。

支払いを抑えたい

実際にマンションに住んだことはありませんが、調べるとマンションを購入しても毎月管理費として数万円かかるパターンが多いような印象を受けました。

「マンション購入しても家賃払うんじゃん」

これが素直な私の意見です。それなら賃貸で良くないかと思います。

しかも、管理費として徴収されているにも関わらず、いざ何か修繕するようなことが発生すると「足らないから追加徴収します」といったこともあるようで、なんのための管理費かも分かりません。

マンションに住んでいる人で話し合いの場を設けるなんてのもありましたし、人付き合いが苦手な私にはなんのメリットもありません。

一軒家はその代わりに、修繕等は全て自分でやらなければなりません。

その都度大きな出費はありますが、自分の裁量で管理できますので私には合っていると思います。

最悪の事態で売りやすいと考えた

住宅ローンの返済額、住宅ローン控除、今後の収入

色々と考えた結果、問題なく完済できると判断し購入を決意しましたが、それでも万が一はあると思います。

その時に「売りやすい」または「貸しやすい」というのはとても大切なことです。

一軒家に限らず不動産は年々価値が下がっていきます。ですが、価値が下がりにくいものとして「土地」があります。

土地が全くの0円になるということはありえません。どれだけ田舎の土地だったとしても、少なからず値段はつきます。

私はリセールの高さとしても、マンションより一軒家の方が優れていると思っています。

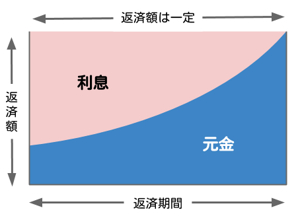

2. 返済方法は元利均等返済

返済方法は大きく2つ。「元利均等返済」と「元金均等返済」があります。

| 項目 | 元利均等返済 | 元金均等返済 |

|---|---|---|

| 毎月の返済額 | 一定 | 返済開始時が多く、徐々に減る |

| 元金の減り方 | はじめは遅く、後半で進みやすい | 毎月同じ額ずつ減る |

| 利息の負担 | 返済初期は利息の割合が大きい | 元金の減りが早く、利息を抑えやすい |

| 総返済額 | 多くなりやすい | 少なくなりやすい |

| 家計の安定性 | 返済計画を立てやすい | 初期負担は重いが、後半は軽くなる |

| 向いている人 | 毎月の支出を一定にしたい人 | 総返済額をできるだけ抑えたい人 |

他の記事でより詳細に話していますが、これらは上記のような違いがあります。

我が家では「元利均等返済」を選択しました。理由としては、

- 投資資金を捻出するために毎月の支出を抑えたい

- 繰上返済できる余裕資金がある

- 毎月の支出を把握したい

投資資金を捻出するために毎月の支出を抑えたい

これが一番の理由です。

表にもあるように元金均等返済では、住宅ローンの返済始めは大きなものです。

私の収入で考えると頑張ってもトントン、下手すると貯金を切り崩さなかければ返済ができない状況になってしまいます。

これでは、将来にやってくる「教育資金」「老後資金」の準備ができません。

毎月の家計を黒字で維持することは最優先です。黒字分を投資に回すだけで皮算用上では教育資金も老後資金もクリアできます。

無理に住宅ローンを返す必要はありません。

繰上返済できる余裕資金がある

預貯金・資産運用の習慣を維持できていたので、ありがたいことにそれなりに懐は温かいです。

今後、住宅ローン返済で金利の急上昇等があったとしても、繰上返済の選択肢があります。

特に返済を急いでいないので、毎月の支出を抑えることに専念できています。

住宅ローンは借金の中ではずば抜けて金利が低いので、使えるものはなんでも使います。

毎月の支出を把握したい

これは私の趣味の世界になるのですが、毎週のように家計の予算を見直して、修正できるようなら修正しています。

「元金均等返済」では金利の動きがあれば、毎月の支払いにもすぐに反映されてしまい毎月の支出の把握が困難になってしまします。

その分、「元利均等返済」は内部的には返済元金と金利は変わりますが、家計として影響するのは5年目以降など毎月の支出の把握が容易です。

いずれはFIREをしたいと考えているので、支出の把握は絶対です。

生活費が低ければ低いほど、FIREのハードルは下がります。

私を含め家族全員の生活満足度が下がらないラインを探しているところです。

3. 金利タイプは変動金利

私は変動金利を選択しました。理由としては、

- 金利上昇に耐えられる

- 金利上昇があったとしても大きな影響はないと考えた

金利上昇に耐えられる

住宅購入する際、何度も何度もシミュレーションをした結果、例え金利が4%を超えたとしても耐えられることが分かりました。

それなら毎月の返済額を抑えられる変動金利を選択です。ちなみに私が借入した際の固定金利は3.2%ほどでした。高いですね。

変動金利が上がったとして、固定金利まで上昇するのはまだ先のことだと思います。その頃には少なからず昇給もできていると思いますので、今も大切にしていきたいです。

金利上昇があったとしても大きな影響はないと考えた

金利が上がっても昇給などで相殺できると考えたのもありますが、もう一つ理由があります。

それは金利が上昇する頃には少なからず元金を払っているので金利上昇の影響は少ないと考えたからです。

元利均等返済は図のように、後半にかけて元金の返済割合が増えてきます。

後半になるにつれ元金の返済額も増えてきますので、例え金利が上がったとしても元金自体は減っていますからそこまで大きな影響はないと考えました。

それなら、最初の返済額を抑えて投資(年利4%想定)で資産運用した方が割りに合うと思います。

手元に残っている金額が多ければ多いほど、選択肢も多くなります。

万が一、大きな金利上昇があったとしても最悪繰上返済してしまえばいいと思います。そういった選択をするためにも手元資金を残せる元利均等返済を選択しました。

まとめ

今回は我が家の住宅購入事情を話させていただきました。

この選択が正解だったかどうかは、住宅ローンを支払終わったあとに答え合わせですね。

私の中ではかなり綿密にシミュレーションをしたこともあり、今後どのようなことが起きても腹落ちできます。

逆にいえば、どんな状況も受け入れられる覚悟がなければ住宅購入は控えた方がいいかもしれません。それくらい住宅購入は人生における大きな選択です。

ぜひ参考にしてください。

と言いたいところですが、今回はあくまで一例です。

住宅購入をする際はご自身の状況をよく分析して悔いのない選択をしてください。

にほんブログ村

コメント